L’essentiel en 30 secondes Depuis le 15 février 2025, l’article 84 de la loi de finances pour 2025 (loi n° 2025-127 du 14 février 2025) a créé un nouveau III à l’article 150 VB du Code général des impôts. Conséquence : les amortissements déduits au régime réel LMNP sont désormais réintégrés au calcul de la plus-value à la revente, ce qui augmente mécaniquement l’imposition. L’amortissement reste pleinement déductible des revenus locatifs pendant la détention. Certaines résidences services (étudiantes, seniors agréées, EHPAD) restent exclues du dispositif. Les abattements pour durée de détention continuent de s’appliquer.

Ce qui a vraiment changé (et ce qui n’a pas changé) en LMNP

Depuis des mois, les forums patrimoniaux bruissent de rumeurs sur « la fin du LMNP ». La réalité est plus nuancée, et c’est précisément cette nuance que beaucoup de conseillers ratent en l’expliquant à leurs clients.

Ce qui n’a pas changé : le régime réel LMNP permet toujours d’amortir le bien immobilier (hors terrain), le mobilier et certains travaux, et de déduire cet amortissement des recettes locatives pour aboutir, dans la grande majorité des cas, à un revenu imposable proche de zéro pendant des années. Cet avantage demeure intact. Le mécanisme cœur du LMNP, celui qui a fait son succès depuis vingt ans, est toujours là.

Ce qui a changé, en revanche, concerne la sortie. Jusqu’à la cession du 14 février 2025 incluse, un LMNP au régime réel bénéficiait d’une asymétrie fiscale considérable : il déduisait l’amortissement de ses revenus pendant la détention, mais cet amortissement n’était pas repris au moment du calcul de la plus-value à la revente. L’investisseur cumulait donc un avantage à l’entrée (revenus défiscalisés) et un avantage à la sortie (plus-value calculée sur le prix d’acquisition d’origine, sans correction). Cette double faveur fiscale, contestée depuis des années par l’administration et par la Cour des comptes, a été supprimée.

L’article 84 de la loi de finances pour 2025 a ajouté un nouveau III à l’article 150 VB du CGI, qui prévoit que « le prix d’acquisition est minoré du montant des amortissements admis en déduction ». Concrètement, le prix d’achat servant au calcul de la plus-value est désormais diminué des amortissements pratiqués, ce qui mécaniquement augmente la plus-value imposable.

La règle, dans le détail (et son piège le moins connu)

Le mécanisme est simple sur le principe, mais il recèle deux subtilités essentielles que les vulgarisations rapides occultent.

Première subtilité, l’antériorité. La réforme s’applique à toutes les cessions réalisées à compter du 15 février 2025, lendemain de la promulgation de la loi. Et c’est ici que beaucoup de propriétaires se trompent : il n’y a pas de « grand-père », pas de clause de sauvegarde pour les biens achetés avant 2025. Un investisseur qui a acquis son bien en 2010, qui l’a amorti pendant 15 ans, et qui le vend en 2026, voit l’intégralité de ses amortissements antérieurs réintégrée dans le calcul de la plus-value. C’est rétroactif sur le stock d’amortissements pratiqués, même avant la réforme. Le législateur a explicitement validé cette logique : seules les cessions postérieures au 15 février 2025 sont concernées, mais pour ces cessions, c’est tout l’historique d’amortissement qui compte.

Deuxième subtilité, l’exception pour les travaux déjà déduits. Le texte exclut expressément de la réintégration les amortissements correspondant à des travaux qui auraient été par ailleurs pris en compte au titre du 4° du II de l’article 150 VB (forfait de 15 % pour travaux après 5 ans de détention, ou justification au réel). L’objectif est d’éviter une double pénalisation : si un même travaux a déjà été retiré du prix d’acquisition au titre du dispositif travaux, il n’est pas re-réintégré au titre de la nouvelle règle. Cette articulation technique est essentielle pour les biens anciens ayant fait l’objet de travaux importants.

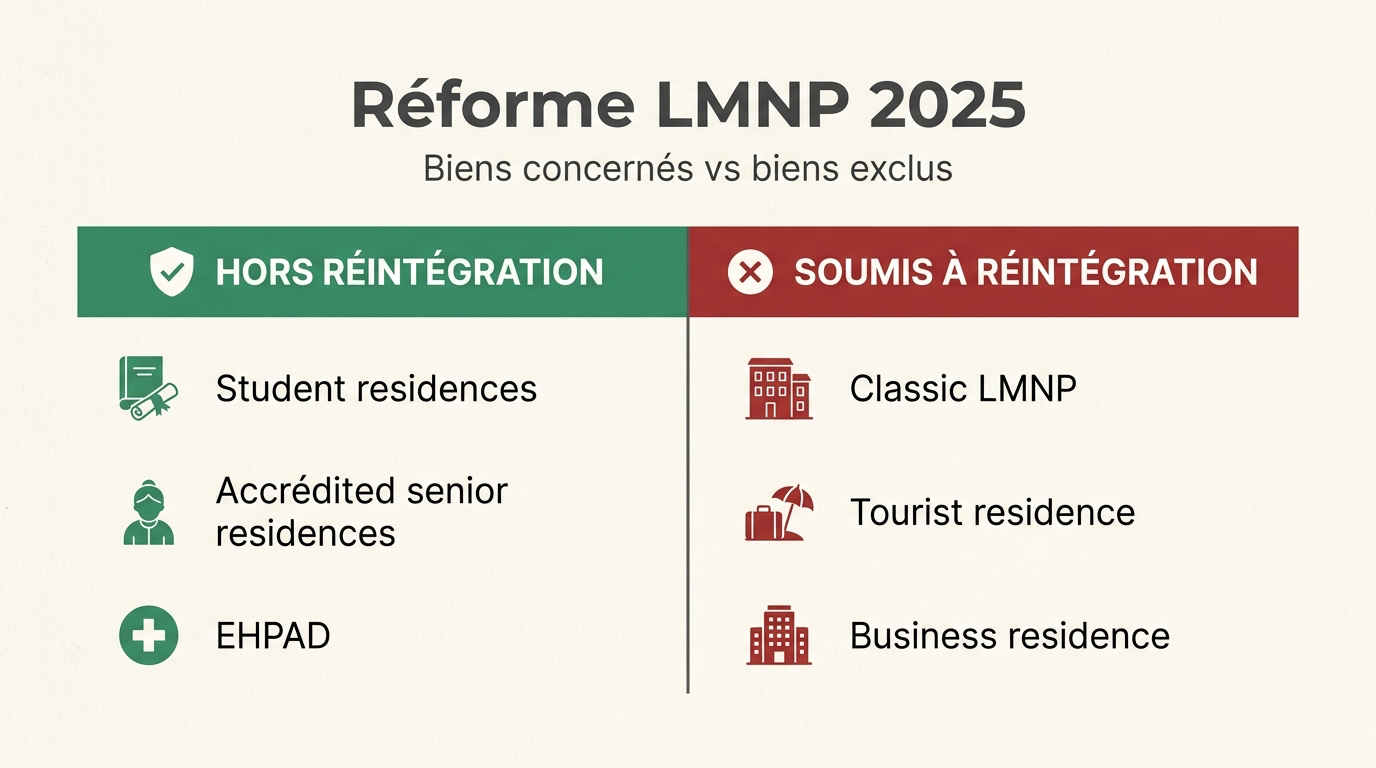

Qui est vraiment exclu du dispositif ? Les 3 exceptions à connaître

Le législateur a maintenu hors du champ de la réintégration trois catégories de biens, listées explicitement à l’alinéa 2 du nouveau III de l’article 150 VB. Ces exceptions visent à préserver les segments du locatif meublé qui répondent à un enjeu social ou de service à la personne.

Sont exclus de la réintégration, et continuent donc à bénéficier du régime ancien (amortissement déductible des revenus, non repris à la plus-value) :

Les biens situés dans une résidence étudiante ou de jeunes actifs au sens des articles L. 631-12 ou L. 631-13 du Code de la construction et de l’habitation, destinée à l’accueil exclusif d’étudiants, de personnes de moins de 30 ans en formation, stage, apprentissage ou contrat de professionnalisation, ou de personnes de plus de 65 ans.

Les biens situés dans une résidence services pour personnes âgées ou handicapées ayant obtenu l’agrément ou l’autorisation prévue par le Code de l’action sociale et des familles, ou affectés à l’accueil familial salarié de personnes âgées ou handicapées.

Les biens situés dans un établissement délivrant des soins de longue durée (type EHPAD médicalisé), comportant un hébergement pour des personnes n’ayant pas leur autonomie de vie.

À l’inverse, la résidence de tourisme classique, la résidence d’affaires et le LMNP « diffus »(appartement loué meublé en location longue durée ou courte durée par un particulier) sont pleinement dans le champ de la réforme. C’est sur ces segments que l’impact est le plus violent.

Exemple chiffré n° 1 : le LMNP classique vendu après 10 ans

Prenons un cas concret pour mesurer l’impact réel.

Un investisseur achète en 2016 un appartement à 250 000 € (dont 25 000 € de terrain non amortissable). Il pratique l’amortissement au régime réel pendant 10 ans, et amortit en moyenne 7 000 € par an sur le bâti et le mobilier, soit 70 000 € d’amortissements cumulés. Il revend en 2026 à 320 000 €.

Avant la réforme (calcul applicable jusqu’au 14 février 2025) : Plus-value brute = 320 000 € moins 250 000 € = 70 000 €. Après abattement pour durée de détention (10 ans soit 5 ans au-delà de la 5e, donc 5 x 6 % = 30 % pour l’IR et 5 x 1,65 % = 8,25 % pour les prélèvements sociaux), la plus-value imposable IR est de 49 000 € et la plus-value soumise aux prélèvements sociaux de 64 225 €. Imposition totale d’environ 20 000 €.

Après la réforme (cession à compter du 15 février 2025) : Le prix d’acquisition retenu devient 250 000 € moins 70 000 € d’amortissements réintégrés, soit 180 000 €. Plus-value brute = 320 000 € moins 180 000 € = 140 000 €. Après application des mêmes abattements pour durée de détention, la plus-value imposable IR ressort à 98 000 € et celle soumise aux prélèvements sociaux à 128 450 €. Imposition totale : environ 40 000 €.

L’impôt à la revente double. L’avantage cumulé sur les 10 années de détention (économies d’IR sur les revenus locatifs) reste largement supérieur au surcoût à la revente dans la majorité des cas, mais la rentabilité nette globale de l’opération est sensiblement réduite.

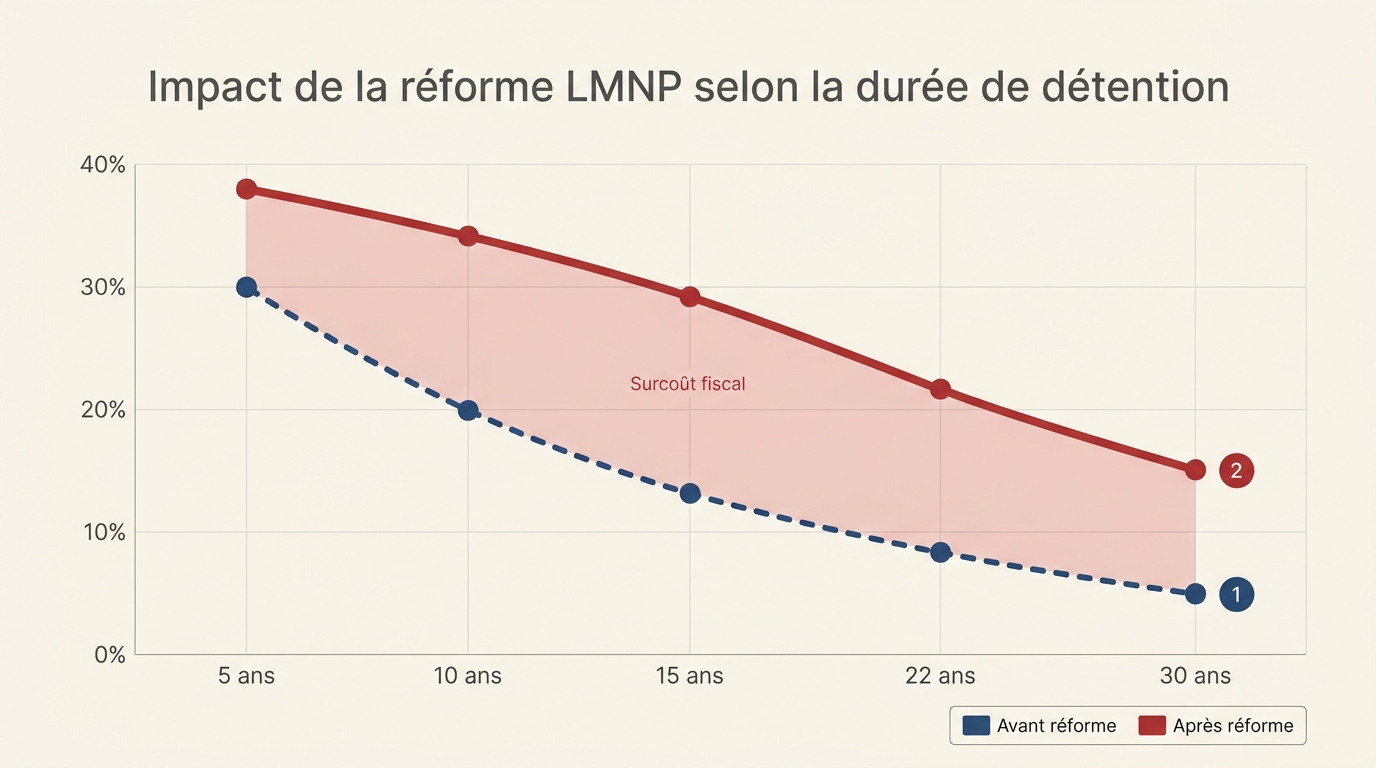

Exemple chiffré n° 2 : le LMNP détenu très longtemps (et pourquoi la durée change tout)

Reprenons le même bien, mais avec une détention de 22 ans (vente en 2038, achat en 2016).

L’amortissement cumulé atteint ici environ 154 000 € (7 000 € par an pendant 22 ans). Le prix d’acquisition retenu pour la plus-value tombe à 250 000 € moins 154 000 € = 96 000 €. Si le bien est vendu 380 000 €, la plus-value brute ressort à 284 000 €.

Mais à 22 ans de détention, l’abattement pour durée de détention atteint 100 % à l’impôt sur le revenu (exonération totale d’IR au-delà de 22 ans), et l’exonération des prélèvements sociaux est acquise à 30 ans de détention. La plus-value n’est donc soumise qu’aux prélèvements sociaux résiduels, avec un abattement de l’ordre de 60 % à 22 ans.

Calcul : 284 000 € après abattement PS d’environ 60 % donne une base d’environ 113 600 €, soit des prélèvements sociaux d’environ 19 700 € (17,2 %).

Enseignement clé : plus la détention est longue, plus l’impact de la réintégration est amorti par les abattements. À 30 ans, l’exonération devient totale (IR et PS), quel que soit le montant des amortissements réintégrés. La durée de détention devient donc le levier d’arbitrage numéro un en LMNP post-réforme.

Qui est vraiment impacté ? Cartographie des profils exposés

Tous les LMNP ne sont pas exposés de la même façon. Quatre profils sortent gagnants ou perdants de la réforme.

Profil 1, le « court terme » (détention de 5 à 10 ans). C’est le plus durement touché. La plus-value est forte (peu d’abattement) et la réintégration des amortissements alourdit fortement l’addition. Pour ces profils, la stratégie de revente précoce, courante chez les investisseurs en résidence de tourisme ou d’affaires, perd une partie significative de sa rentabilité.

Profil 2, le « moyen terme » (10 à 20 ans). Impact modéré. L’abattement pour durée de détention absorbe une part croissante du surcoût. À 15 ans de détention, l’imposition supplémentaire reste sensible mais devient soutenable au regard du gain pendant la phase d’exploitation.

Profil 3, le « long terme » (plus de 22 ans). Impact quasi neutre. L’exonération d’IR sur les plus-values immobilières atteint 100 % à 22 ans, et les prélèvements sociaux sont exonérés à 30 ans. La réintégration ne change rien pour ces investisseurs.

Profil 4, les résidences services exclues. Aucun impact. Les détenteurs de parts en résidence étudiante, en résidence services seniors agréée ou en EHPAD conservent l’intégralité de l’avantage fiscal « ancien régime ». Ce qui pourrait, paradoxalement, redonner de l’attractivité à ces segments de marché jugés moins liquides.

Quelles stratégies d’arbitrage pour vos clients investisseurs ?

Pour un conseiller en gestion de patrimoine ou un agent immobilier qui accompagne des investisseurs LMNP, plusieurs leviers d’arbitrage méritent d’être documentés.

Lever 1, allonger la durée de détention. C’est le plus simple et le plus efficace. Repousser la cession au-delà du seuil des 22 ans (exonération IR) annule mathématiquement l’effet de la réforme. Pour un investisseur déjà engagé, le calcul à faire est celui du « coût d’attente » : combien de loyers nets supplémentaires sur les années restantes, contre quelle économie fiscale à la sortie ?

Levier 2, basculer vers un segment exclu. Réinvestir le produit de cession (le cas échéant en réemploi) dans une résidence services agréée (étudiante, seniors, EHPAD) permet de retrouver l’ancien régime. Ce levier suppose un accompagnement patrimonial sérieux pour évaluer la qualité de l’exploitant et le rendement net réel, souvent inférieur au LMNP diffus.

Levier 3, optimiser le couple amortissement / travaux. Un travaux important amorti aujourd’hui ne sera réintégré qu’à hauteur des amortissements réellement déduits, et l’articulation avec le 4° du II de l’article 150 VB peut, dans certains cas, atténuer l’impact à la sortie. Cela suppose une politique d’amortissement réfléchie dès l’entrée, avec un expert-comptable spécialisé.

Levier 4, l’arbitrage vers le LMP (loueur en meublé professionnel). Le passage en LMP, lorsque les seuils de recettes le permettent (plus de 23 000 € de recettes et recettes supérieures aux autres revenus du foyer), fait basculer dans le régime des plus-values professionnelles, qui obéit à une logique totalement différente (exonération possible au titre de l’article 151 septies du CGI sous conditions). C’est une stratégie pointue qui demande un cadrage personnalisé.

Levier 5, la donation avant cession. Donner le bien à ses enfants avant la revente permet, dans certains montages, de purger la plus-value latente. Cette stratégie classique en gestion de patrimoine retrouve un intérêt accru avec la réforme.

Vos clients investisseurs comprennent-ils vraiment la réforme LMNP ? Parcours Immo propose une formation fiscalité LMNP 2026 certifiée Qualiopi, intégralement mise à jour avec la réforme issue de l’article 84 de la loi de finances pour 2025. Cas pratiques chiffrés, simulateurs de plus-value, stratégies d’arbitrage. Éligible au renouvellement de la carte professionnelle (ALUR). 👉 [Découvrir le pack Fiscalité Parcours Immo]

Ce que cela change pour vous, conseiller ou agent immobilier

Au-delà du cas individuel de chaque investisseur, la réforme modifie en profondeur le discours commercial des professionnels qui distribuent du LMNP. Les arguments « zéro impôt à vie » et « plus-value calculée comme un particulier » ne sont plus exacts pour la majorité des biens. Le conseil doit désormais intégrer une simulation de sortie systématique, et la présentation chiffrée du couple « avantage à l’entrée / coût à la sortie » devient un standard de transparence.

Pour les agents immobiliers, la conséquence est concrète : les acquéreurs investisseurs informés vont désormais négocier le prix d’achat en intégrant ce paramètre, ce qui peut peser à la baisse sur les biens en LMNP « diffus » et, à l’inverse, faire remonter la cote des résidences services exclues du dispositif.

FAQ Réintégration des amortissements LMNP

Depuis quand la réintégration des amortissements LMNP s’applique-t-elle ? Depuis le 15 février 2025, lendemain de la promulgation de la loi n° 2025-127 du 14 février 2025 de finances pour 2025. Toutes les cessions réalisées à compter de cette date sont concernées, quelle que soit la date d’acquisition initiale du bien.

Les amortissements pratiqués avant 2025 sont-ils également réintégrés ? Oui. Il n’existe aucune clause de sauvegarde pour les amortissements antérieurs à la loi. Un bien acquis en 2010 et amorti depuis 15 ans verra l’intégralité de ses amortissements réintégrés s’il est cédé après le 15 février 2025.

Quels biens LMNP échappent à la réintégration ? Les biens en résidence étudiante (L. 631-12 et L. 631-13 du CCH), en résidence services seniors ou handicapés agréée, et en EHPAD ou établissement de soins longue durée. Le LMNP classique en location nue meublée, en résidence de tourisme et en résidence d’affaires reste pleinement dans le champ.

L’amortissement est-il toujours déductible des revenus locatifs ? Oui. La réforme ne touche que le calcul de la plus-value à la cession. Le mécanisme d’amortissement sur les revenus pendant la détention reste totalement inchangé : il continue à neutraliser tout ou partie de l’impôt sur les recettes locatives pendant toute la durée de détention.

Les abattements pour durée de détention s’appliquent-ils toujours ? Oui, et c’est essentiel. Les abattements de l’article 150 VC du CGI s’appliquent dans les mêmes conditions qu’avant : 6 % par an entre la 6e et la 21e année pour l’IR (exonération totale IR à 22 ans), 1,65 % par an pour les prélèvements sociaux entre la 6e et la 21e année (exonération totale PS à 30 ans).

Vaut-il encore la peine d’investir en LMNP en 2026 ? Oui, dans la majorité des configurations. Le LMNP reste l’un des régimes fiscaux les plus efficients pour défiscaliser des revenus locatifs pendant la phase d’exploitation. La réforme rééquilibre simplement l’avantage à la sortie. Le calcul de rentabilité doit intégrer l’imposition de la plus-value, mais le bilan reste favorable, particulièrement pour les détentions longues ou les segments exclus du dispositif.

Sources & références réglementaires

- Article 84 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 (Légifrance)

- Article 150 VB III du Code général des impôts (créé par l’article 84 de la LF 2025)

- Article 150 VC du CGI (abattement pour durée de détention)

- Article 39 C du CGI (régime des amortissements)

- Articles L. 631-12 et L. 631-13 du Code de la construction et de l’habitation

- Article 151 septies du CGI (exonération LMP)

Cet article est à jour au 22 mai 2026. Il a une vocation informative et ne constitue pas un conseil fiscal personnalisé. Toute opération de cession ou d’arbitrage doit faire l’objet d’une étude individuelle avec un expert-comptable ou un conseiller en gestion de patrimoine.